Derrière chaque fascicule de l’Encyclopédie fiscale, il y a un auteur. Et derrière chaque auteur, une intention.

À l’occasion du lancement du nouveau volet « Contrôle, recouvrement et contentieux », nous avons souhaité donner la parole à celles et ceux qui ont rédigé ces contributions, en leur posant une question simple :

Quelle a été votre approche, et en quoi estimez-vous que votre contribution vient enrichir la littérature existante ?

Leurs réponses dessinent, en creux, une certaine idée de la doctrine fiscale : exigeante, ancrée dans la pratique, attentive aux usages réels des utilisateurs.

En voici quelques extraits.

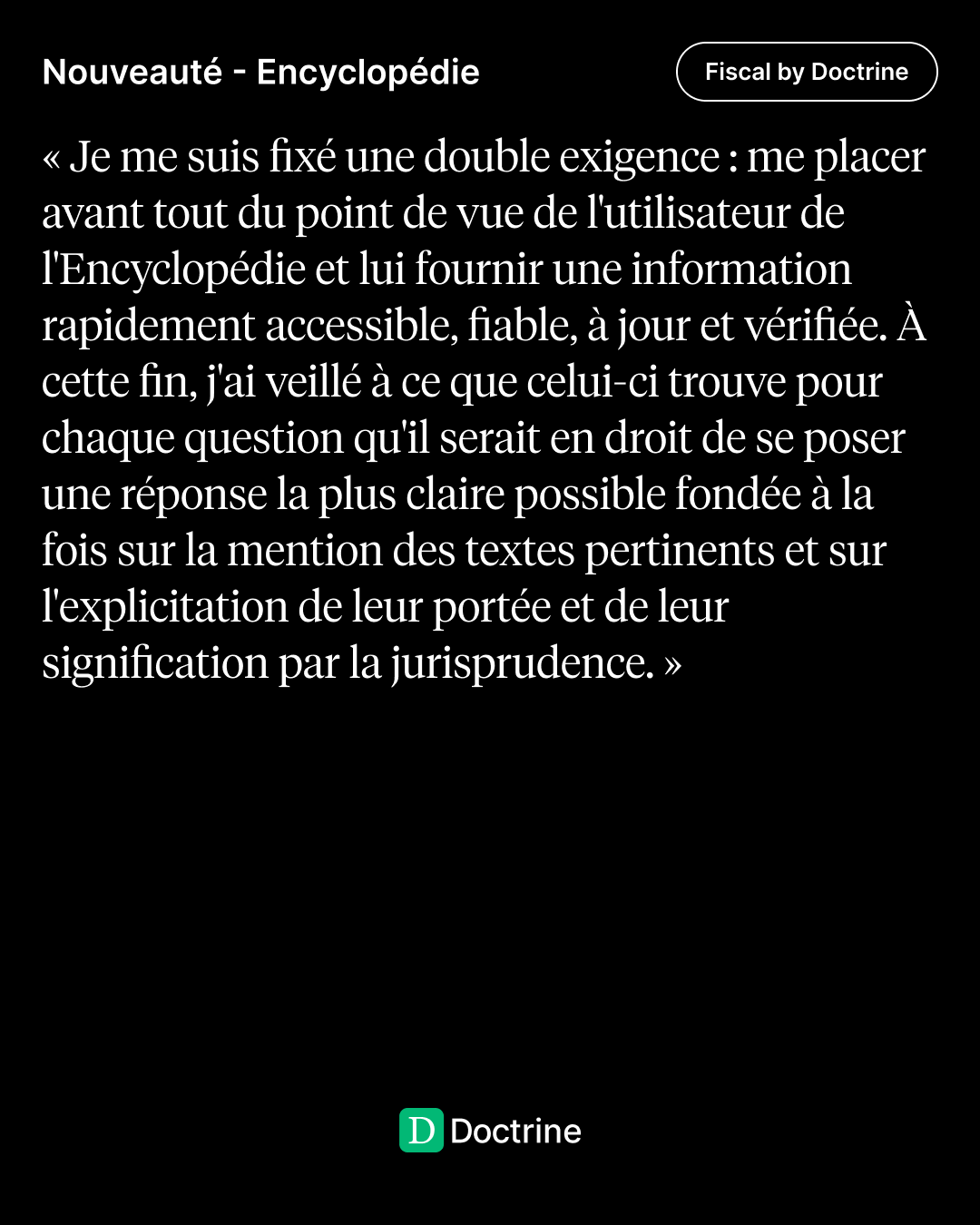

Une doctrine pensée pour les lecteurs

La direction scientifique du volet a été confiée à Gilles Bachelier, Président de chambre honoraire du Conseil d’État.

Selon le Président, écrire une encyclopédie n’a de sens que si elle est conçue du point de vue des lecteurs de l'Encyclopédie, et non comme une simple synthèse théorique des règles applicables.

Son approche donne le ton de l’ensemble des contributions du volume.

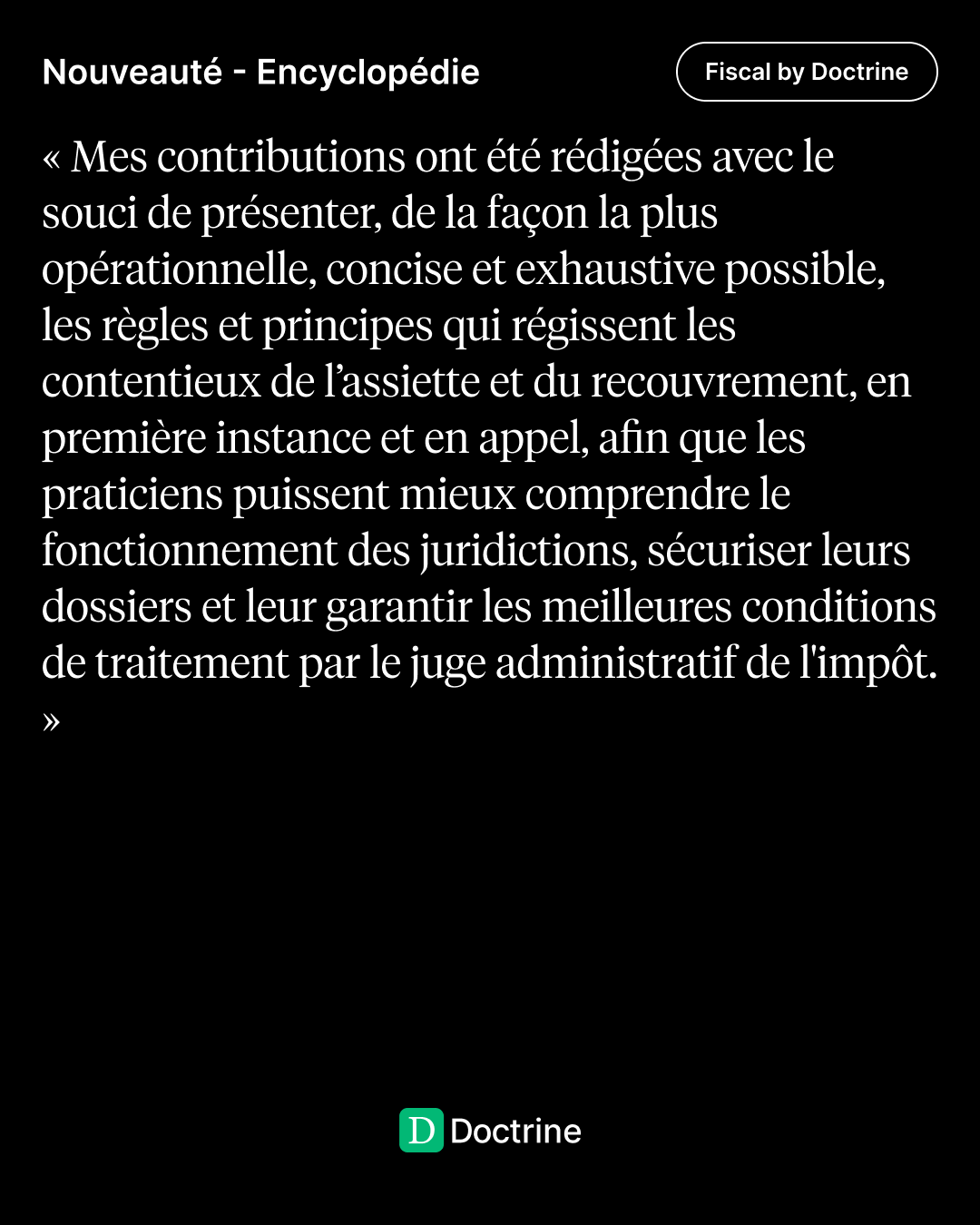

Donner aux praticiens une lecture claire des contentieux fiscaux

Dans les contentieux fiscaux, la difficulté réside dans la capacité à comprendre l’économie générale d’un dossier et à articuler correctement les différentes étapes de la procédure.

C’est cette lecture d’ensemble qu’a cherché à restituer Olivier Lemaire, Président assesseur à la Cour administrative d’appel de Paris, dans ses contributions, en proposant une approche concise, exhaustive et directement exploitable pour les praticiens appelés à intervenir devant le juge administratif de l’impôt.

Éclairer des mécanismes déterminants dans la conduite d’un contentieux fiscal

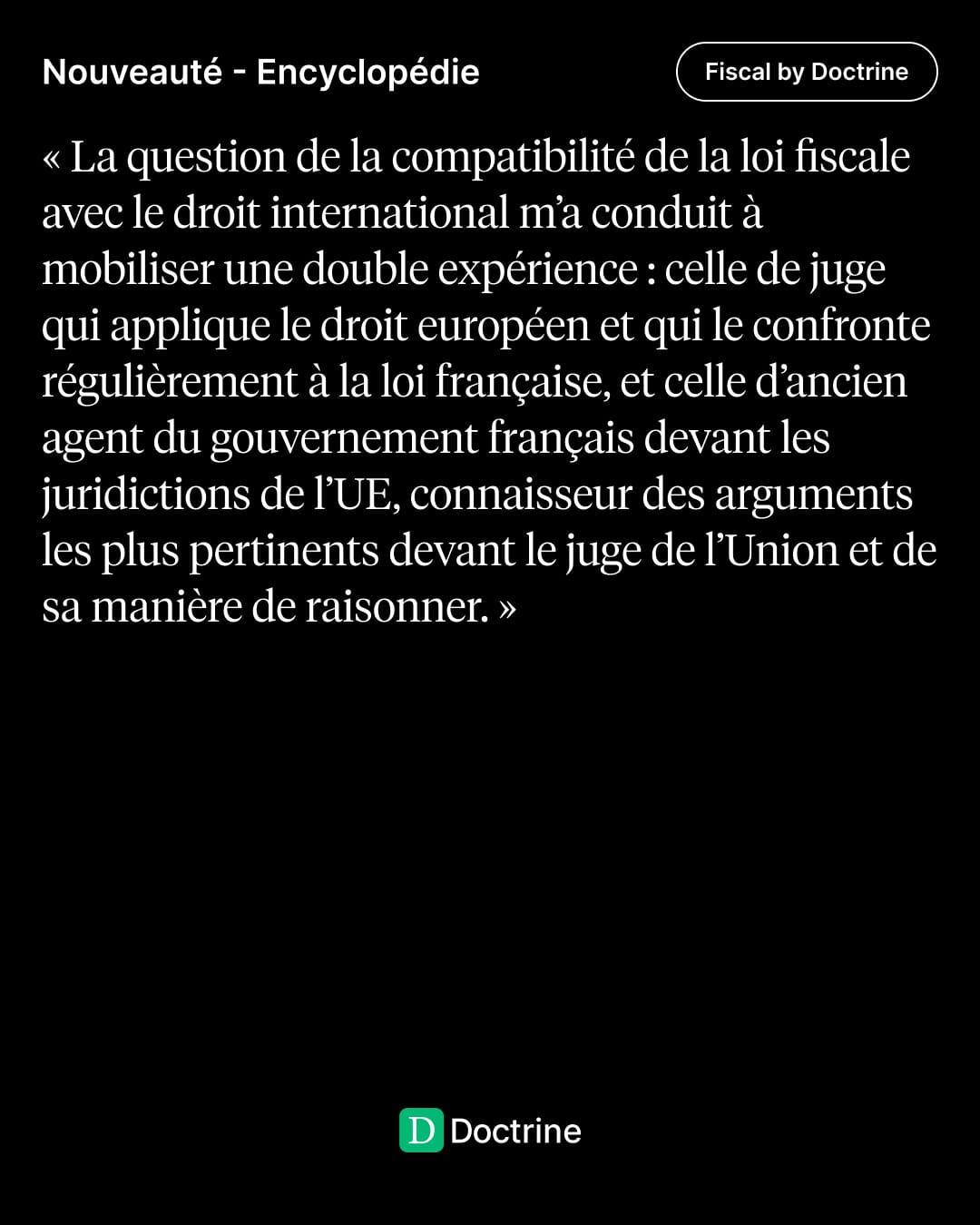

Certaines contributions portent sur des sujets à la frontière du droit interne et du droit européen, ou sur des étapes procédurales dont l’importance est parfois sous-estimée jusqu’à ce qu’un contentieux s’engage.

Julien Illouz, Magistrat administratif et Rapporteur public à la Cour administrative d’appel de Versailles, revient sur la compatibilité de la loi fiscale avec le droit international et européen, ainsi que sur la réclamation préalable, étape fondatrice de tout contentieux fiscal. Son approche s’appuie sur une double expérience, à la fois juridictionnelle et européenne.

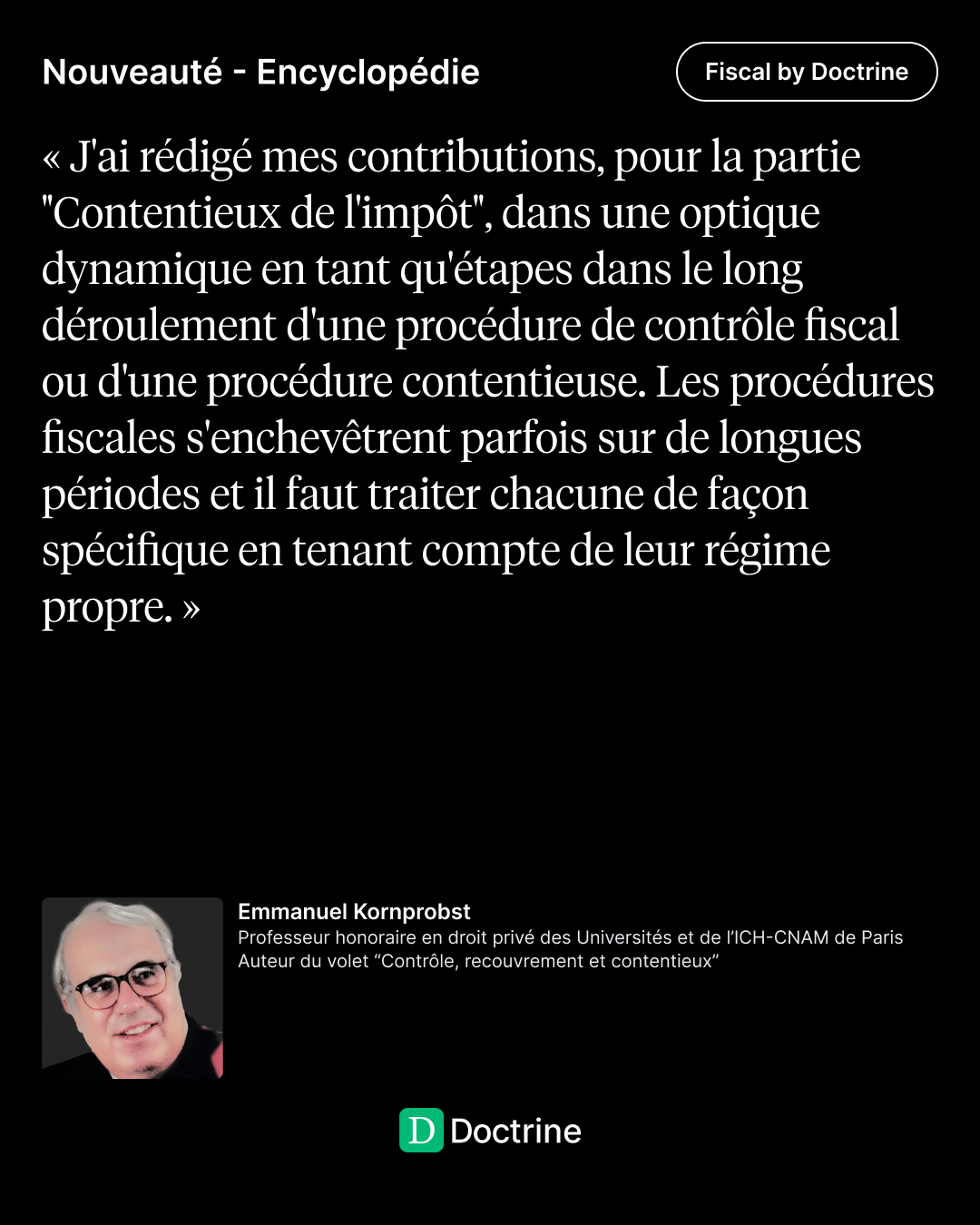

Inscrire la procédure fiscale dans le temps long des dossiers

Le contentieux fiscal ne se joue pas en un acte. Il s’inscrit souvent dans des temporalités longues, où les procédures s’enchevêtrent et se répondent.

C’est cette dynamique qu'Emmanuel Kornprobst, Professeur honoraire en droit privé, a cherché à restituer, en traitant chaque étape pour elle-même tout en la replaçant dans le déroulement global d’un contrôle ou d’une procédure contentieuse.

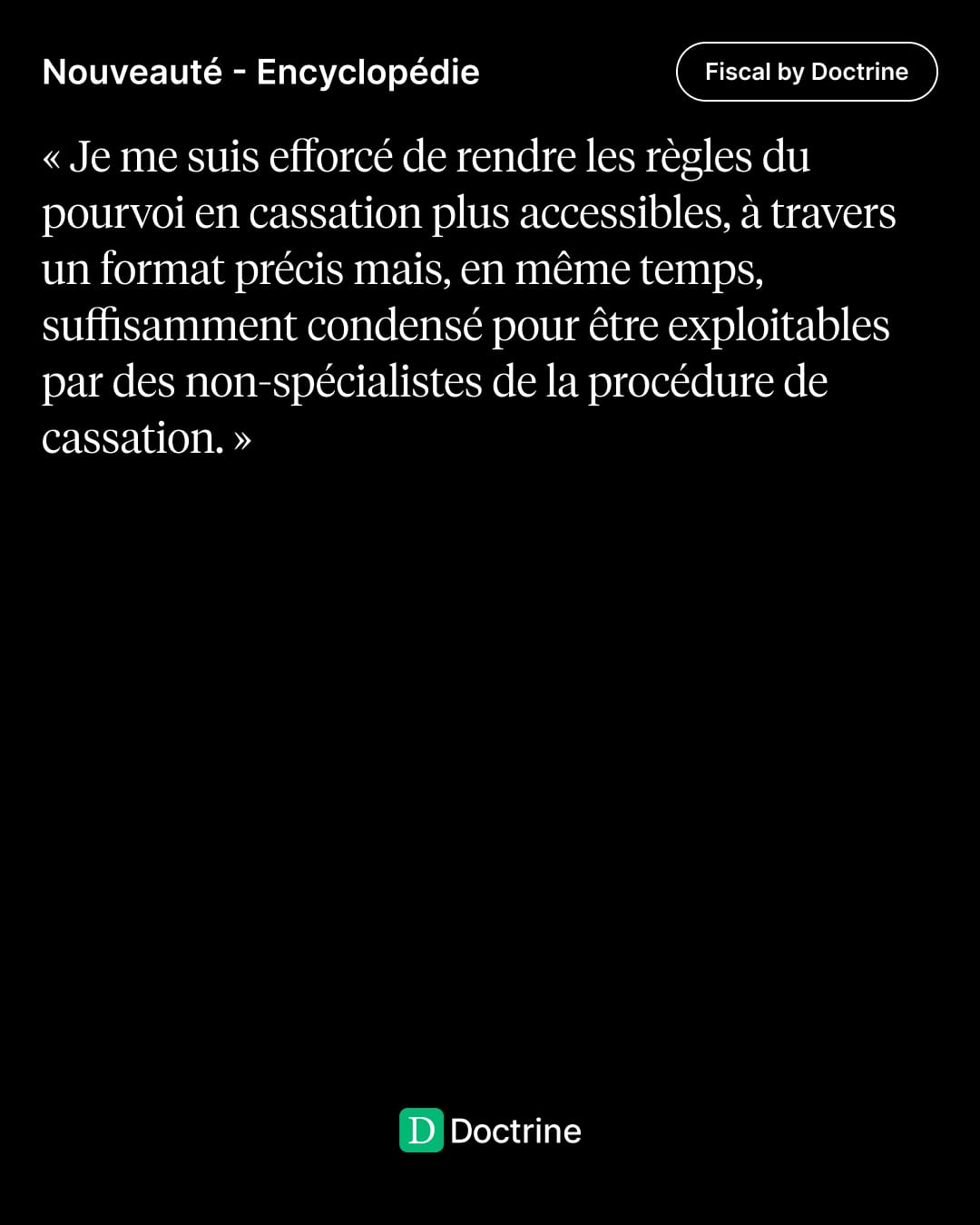

Rendre accessibles des règles réputées techniques

Les règles du pourvoi en cassation font partie de ces sujets souvent perçus comme réservés à des spécialistes. Pourtant, elles peuvent s’avérer déterminantes dans la stratégie contentieuse d’un dossier fiscal.

Mathieu Stoclet, Avocat associé au Conseil d’État et à la Cour de cassation, a cherché à lever cette barrière technique, en trouvant le juste milieu entre rigueur juridique et explicabilité des règles. Son objectif ? Permettre aux fiscalistes de mieux apprécier l’opportunité d’un pourvoi, d’en mesurer les enjeux concrets et d’intégrer cette voie de recours dans leur raisonnement contentieux, en connaissance de cause.

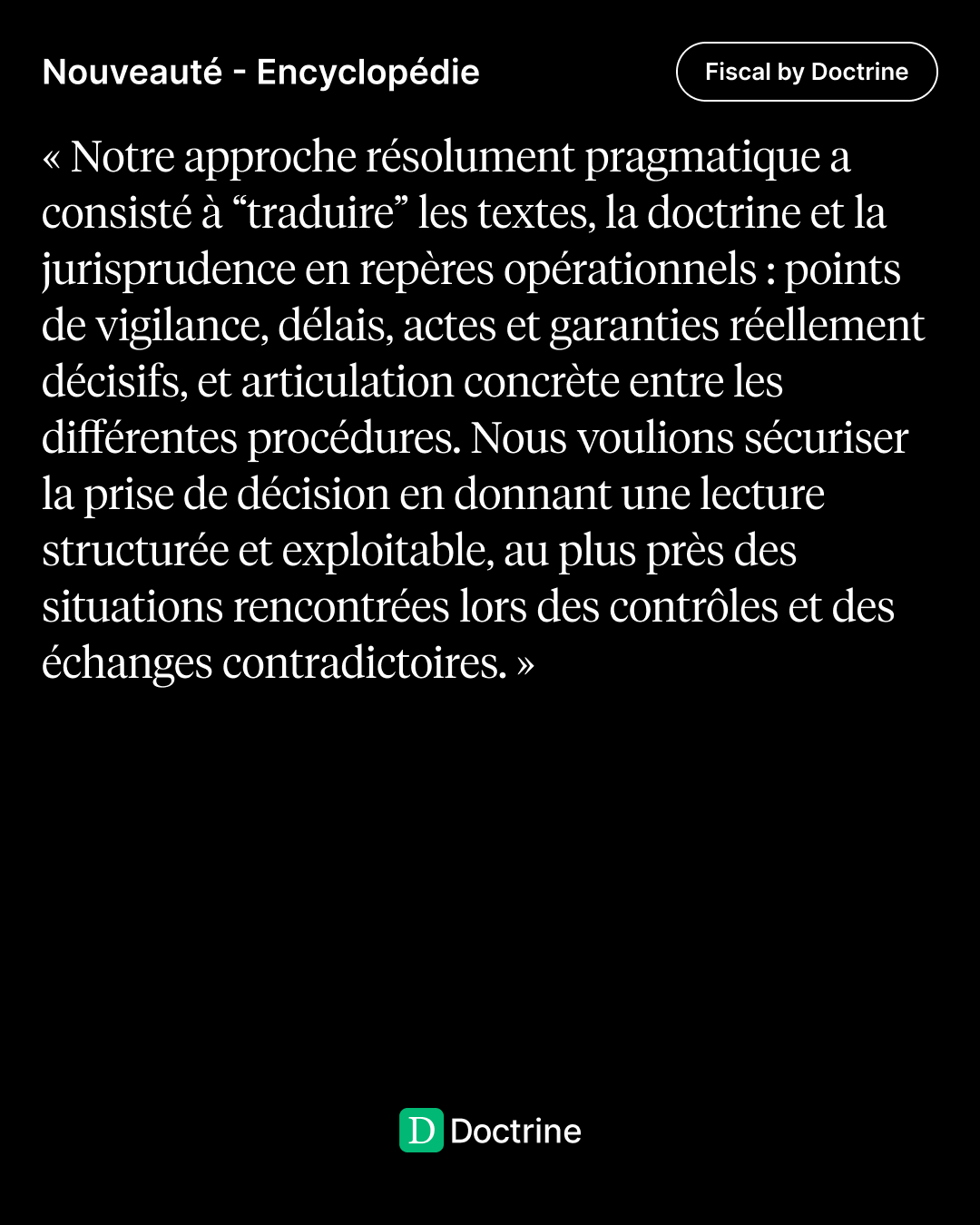

Partir des situations concrètes de contrôle

Les contributions rédigées par Éric Quentin, Zoé de Dampierre et Sarah Bennani, avocats chez Hoche Avocats, sont nourries par une pratique quotidienne du contrôle fiscal et des échanges contradictoires avec l’administration.

L’enjeu n'est pas d’énoncer des principes abstraits, mais de traduire les textes, la doctrine et la jurisprudence en repères utiles dans la conduite des dossiers. Une approche qui vise à sécuriser la prise de décision en identifiant ce qui est réellement déterminant dans le déroulement des procédures.

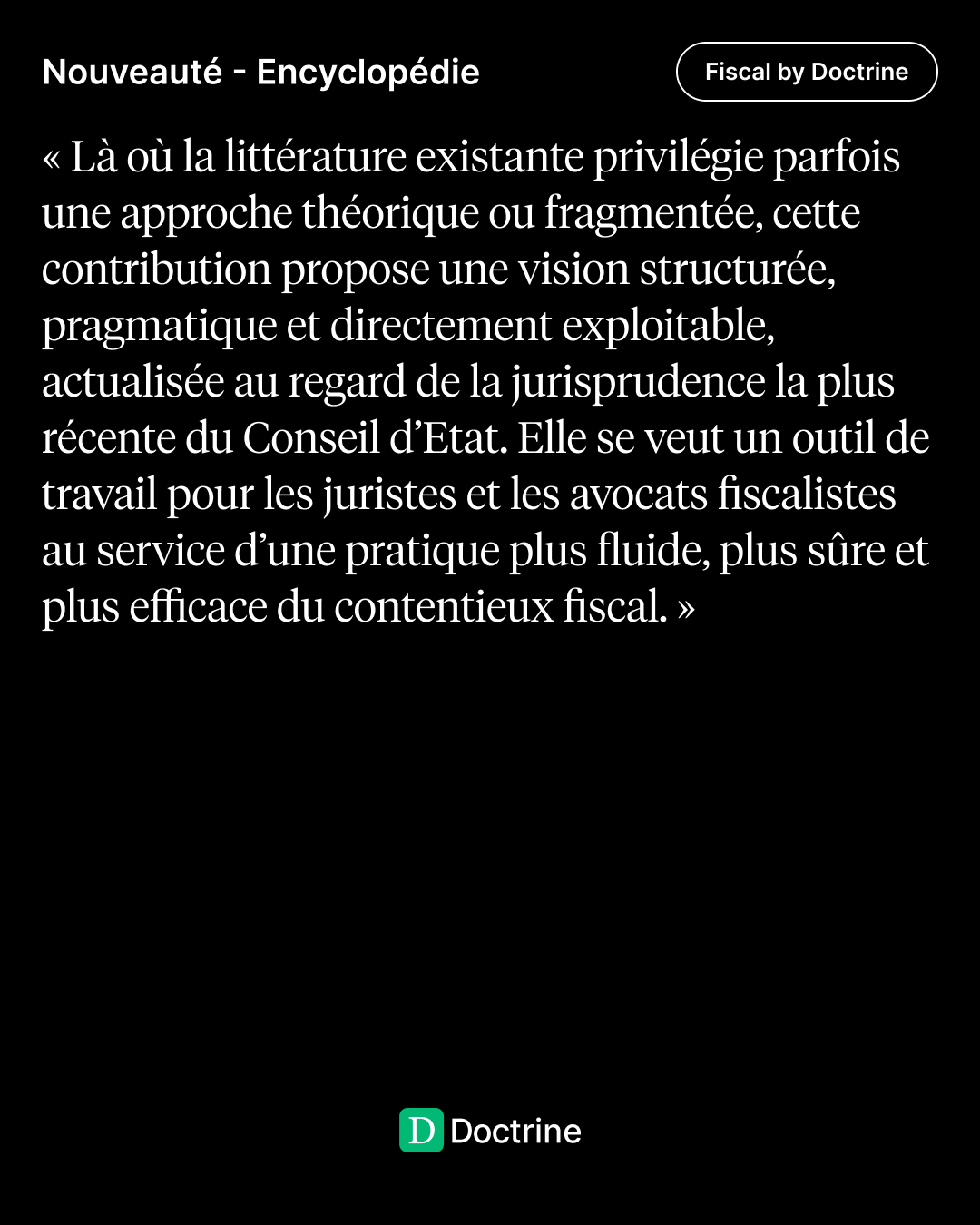

Sécuriser les voies de recours les plus exigeantes

Le contentieux de cassation en matière fiscale implique une technicité procédurale particulière, dont la maîtrise conditionne souvent l’issue du litige.

Claire Rameix-Séguin, Avocate au Conseil d’Etat et à la Cour de cassation associée et de Alexandre Hattat, Avocat au barreau de Paris, ont cherché à proposer une lecture structurée et pragmatique de ces mécanismes, en expliquant chaque étape dans sa logique, ses enjeux et ses risques, afin d’aider les praticiens à sécuriser leurs choix procéduraux.

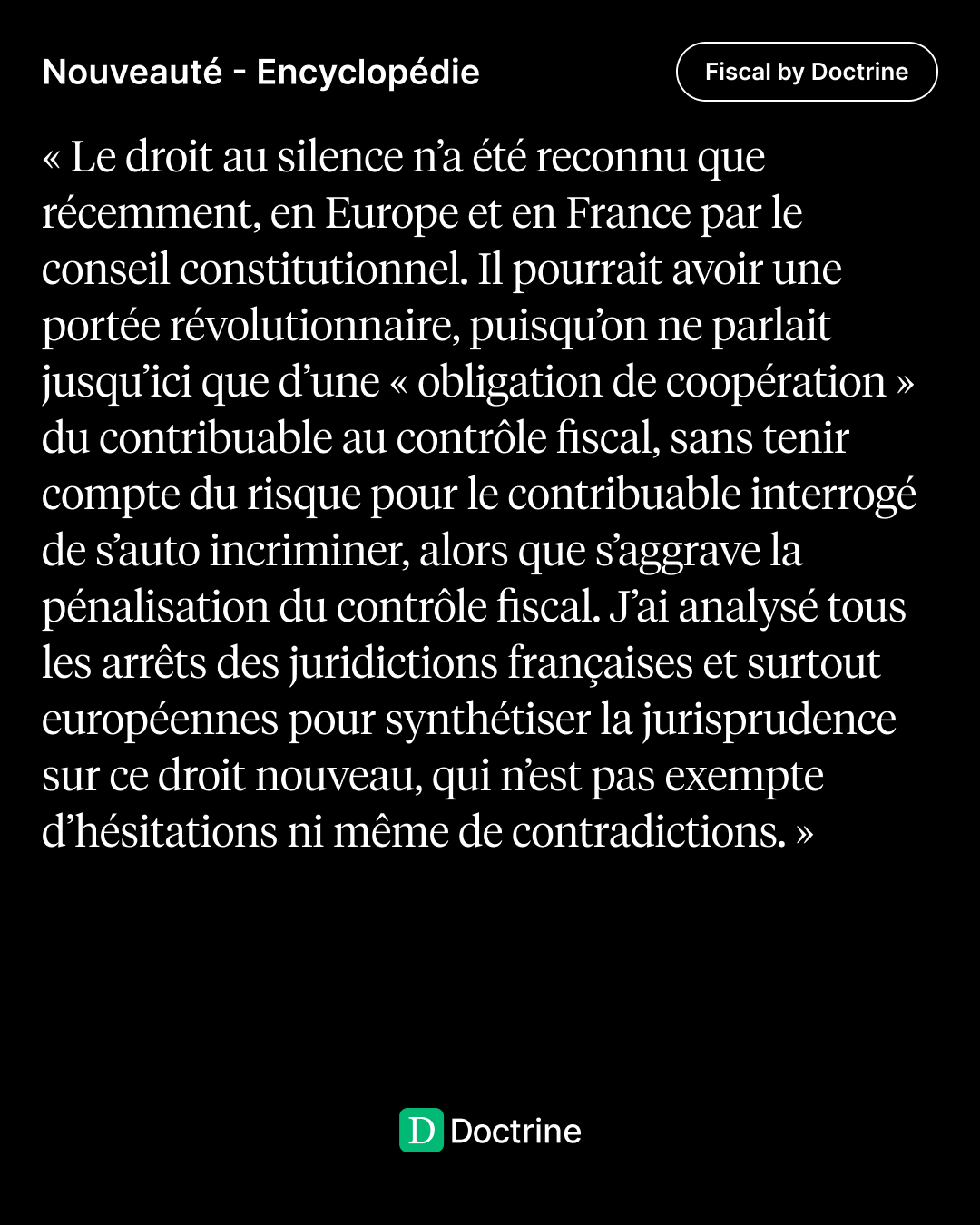

Assumer une doctrine qui prend position

L’un des partis pris du Fiscal by Doctrine est de laisser aux auteurs la liberté d’exprimer une analyse doctrinale assumée, y compris sur des sujets sensibles.

Jérôme Turot, Avocat associé, l’illustre à travers ses contributions consacrées au droit au silence et aux demandes d’informations ou de justifications.

Il y analyse une jurisprudence parfois sévère pour les contribuables, met en lumière les moyens de défense existants et n’hésite pas à critiquer certaines solutions, en s’appuyant sur le dépouillement approfondi de la jurisprudence française et européenne.

Cette liberté doctrinale est également soulignée par Sylvain Humbert, Maître des requêtes au Conseil d’État, pour qui l’originalité du projet réside précisément dans la place laissée à l’appréciation personnelle de l’auteur, au service des besoins concrets des praticiens.

Une doctrine construite par ses auteurs

Ces extraits ne prétendent pas résumer l’ensemble des contributions du nouveau volet.

Ils donnent toutefois à voir ce qui relie ses auteurs :

- une attention constante aux usages réels de la procédure fiscale ;

- une exigence de clarté ;

- une volonté assumée de produire une doctrine utile à la décision.

C’est cette exigence collective, portée par le comité scientifique, les auteurs ainsi que notre équipe éditoriale, qui fonde l’ambition du Fiscal by Doctrine : proposer une doctrine vivante, structurée et adaptée aux enjeux du contrôle, du recouvrement et du contentieux fiscal.